2025年1月9日星期四

摘要:今日在國際油價上漲乏力的情況下,聚酯板塊反而出現大漲,其中期貨漲幅最大,上漲258元/噸;其次是,上漲164元/噸;瓶片和跟漲乏力。聚酯板塊集體上行的走勢也是在市場預期之中的,但是漲幅略超預期。

驅動分析一:12月下旬以來油價持續上漲,對PX成本支撐偏強

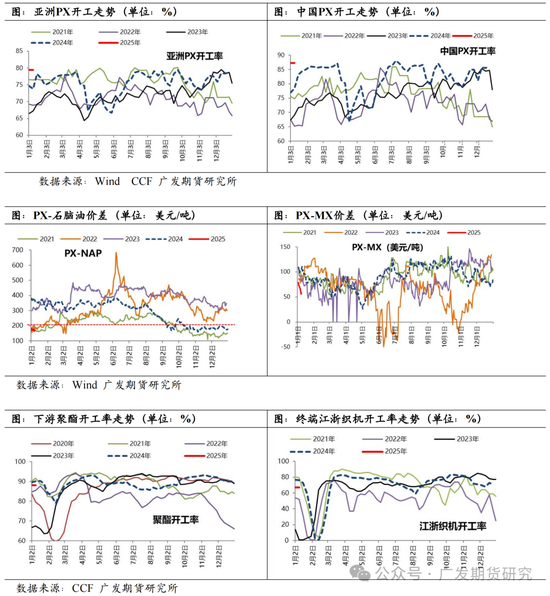

12月月初OPEC+會議將石油減產措施延長至1季度末,中東局勢的反複,以及1月中上旬美國東部寒潮天氣,使供暖和發電所用燃料需求上升,美國天然氣價格大漲帶動成品油價格上漲,疊加美國庫存持續下降且絕對水平偏低,12月中旬以來油價走勢偏強。然而自11月下旬以來,亞洲及國內PX開工率維持偏高水平,截至1月3日,國內PX負荷至87.2%,亞洲PX負荷至79.4%。且下遊PTA裝置檢修增加(逸盛新材料360萬噸和漢邦220萬噸PTA裝置檢修),以及新年前後聚酯及終端負荷季節性下降,PX和PTA供需均有轉弱預期,PX價格驅動有限。因此,在油價持續上漲過程中,PXN持續壓縮至170美元/噸以下水平,且韓國PX和MX價格壓縮至50美元/噸以下低位。低估值下,PX成本支撐偏強。

驅動分析二:低估值下,中國及韓國PX裝置檢修增加

昨日國內和韓國均有PX裝置公布降負計劃,其中廣東石化260萬噸PX裝置計劃1月11日-1月18日停車檢修;東營威聯200萬噸PX工廠近期負荷下降,降幅10%左右。另外,韓國一工廠一條40萬噸PX裝置計劃今天停車檢修,具體重啟時間未定。以及昨日下午窗口內個別韓國廠商購買多單2月亞洲PX現貨,托底PX價格,昨日亞洲PX價格上漲12美元/噸,帶動了PX期貨大幅反彈。而PTA因加工費偏低,且供需預期偏弱,自身驅動偏弱,價格跟隨原料PX上漲,但漲幅不及PX。

聚酯產業鏈此次上漲主要是對聚酯鏈低估值的修複,一方麵,聚酯產業鏈估值偏低,且近期油價走勢偏強,聚酯板塊價格低位支撐偏強;另外,因國內及韓國部分PX裝置降負消息集中出現,也使得市場對後市有更多PX裝置降負的預期有所提升。

展望後市:

後續聚酯板塊上漲的持續性仍有限。一是,盡管近期油價走勢偏強,但同時美國成品油持續大幅累庫以及後續供需偏弱預期下,油價繼續上行空間受限;二是,盡管中國和韓國部分PX 裝置檢修或降負,但整體幅度不大,1-2月亞洲及國內PX高負荷仍偏高,且春節前後下降聚酯及終端負荷也要出現季節性下降,PX和PTA整體仍存累庫預期,上行驅動有限。但2025年國內外PX/PTA工廠間長約簽訂相對順利,PX現貨流通量較前期減少,且1月中隨著PX取價將逐步切換至3、4月,在亞洲PX裝置春季裝置檢修預期以終端需求逐步恢複預期下,PX供需存好轉預期,疊加PX整體估值不高,後續PX支撐將逐步偏強,預計PXN仍存修複預期,但PX絕對價格還要看油價走勢。策略上,一季度PX05滾動低多對待,短期關注7300附近壓力以及原油調整幅度。